Cómo enseñar a los niños sobre el dinero en todas las edades

¿Quiere que a sus hijos les vaya mejor que a usted financieramente? quiero que lo hagan mantener un presupuesto e invertir en su futuro? La educación financiera es clave.

A Estudio Nacional de Capacidad Financiera 2018 encontró que la educación financiera se correlaciona con un buen comportamiento financiero, como ahorrar más, gastar menos de lo que gana y tener menos probabilidades de sobregirar una cuenta corriente. Informó que "el 49% de los encuestados que recibieron más de 10 horas de educación financiera informan que gastan menos de lo que ganan, en comparación con el 36% entre los que recibieron menos de 10 horas".

Aunque nunca es demasiado tarde para aprender, cuanto antes lo hagas alfabetización financiera , mayor será el impacto a largo plazo. Es por eso que hemos recopilado métodos monetarios para enseñarles a sus hijos sobre finanzas en todas las edades.

niños pequeños

Los niños empiezan a aprender desde el momento en que nacen. Inicialmente, este aprendizaje se basa en la imitación, como seguir las indicaciones de los padres para sonreír, seguir objetos y decir sus primeras palabras. Lo sepas o no, ellos están aprendiendo y adquiriendo tus hábitos.

Comience temprano dando un buen ejemplo para que lo sigan más adelante. Los hábitos que adquirirán incluyen elaborar un presupuesto en el supermercado, pagar las facturas a tiempo y resistirse a las compras impulsivas. Cuando hable sobre su toma de decisiones con su niño pequeño, él aprenderá cómo tomar mejores decisiones sobre qué comprar (o no).

Preescolares y Kindergarten

Si bien es posible que los niños de esta edad no comprendan el valor del dinero, sí deben comprender la necesidad de pagar por la mercancía. Los niños aprenden de experiencias compartidas, así que inclúyalos en el viaje de compras para ayudarlos a comprender este proceso. Para hacerlo más tangible, deje las tarjetas de crédito en casa y utilice dinero en efectivo.

A los 7 años, desarrollamos comportamientos financieros básicos, según un Informe de la Universidad de Cambridge . Antes de que entre en pánico y piense que sus hijos ya están atrasados, probablemente ya hayan abordado lo básico: contar e intercambiar.

-

Contando

Esto comienza simplemente contando objetos, pero debería crecer hasta incluir contar monedas y dólares. Muestre a los niños los diferentes tipos de monedas y billetes, permitiéndoles reconocer las diferencias, agruparlos y luego contar ese conjunto específico. -

Intercambio

Una de las lecciones más difíciles de aprender a esta edad es que se debe renunciar a algo para realizar una compra. El dinero sólo se puede gastar una vez. Para enseñarle esto, déle a un niño un dólar para que lo gaste en la tienda y concéntrese en elegir el artículo que realmente quiera. El niño debe entregar ese dólar para comprar el artículo y experimentar el intercambio de bienes.

Primero a Quinto Grado

Fuente: Logro Junior

Con un conocimiento básico del poder adquisitivo del dinero, su hijo de primaria probablemente ahora quiera más. Es hora de explicar cómo ganar dinero, ahorrarlo y cuáles son los costos de oportunidad. La Corporación Federal de Seguro de Depósitos (FDIC) ha trabajo de clase sugerencias para ayudar a enseñar estos principios en la escuela o en el hogar.

-

Ganando dinero

Desafortunadamente, tu madre tenía razón y el dinero no crece en los árboles. Se gana, y para los niños de esta edad, se debe ganar con tareas domésticas. En lugar de una asignación, recompense el trabajo con fondos personales. Esto enseña la última lección en finanzas: se necesita trabajo para ganar dinero.

Los niños que ganan su asignación son la mayoría. Una encuesta de Junior Achievement USA encontró que el 82% de los niños recibían un subsidio por hacer las tareas del hogar, obtener buenas calificaciones, hacer los deberes y simplemente ser amables con los demás en la escuela y en el hogar. -

Ahorro

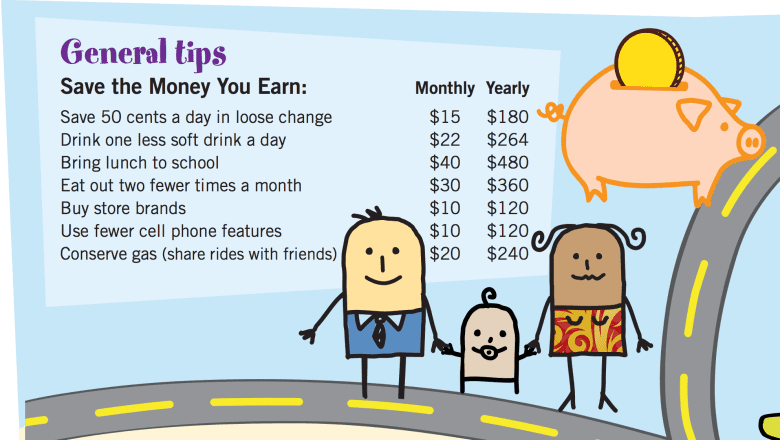

En su lugar, es hora de comprar una alcancía o tal vez un tarro de cristal. Un frasco de vidrio transparente le permite al niño ver crecer el dinero con el tiempo. Ayuda a reforzar los beneficios del ahorro. También es importante presentarles a los niños los beneficios de los bancos. Llévelos al banco con usted para depositar dinero y explíquele los beneficios de ahorrar dinero allí frente a hacerlo en casa. La mayoría de los bancos y cooperativas de crédito ofrecen cuentas de ahorro para niños y muchos pagan intereses sobre los depósitos.

También es importante explicar por qué ahorra: necesidades a corto plazo, objetivos a largo plazo y establecimiento de un fondo de emergencia. Proporcione escenarios para explicar cómo ahorra y por qué. La honestidad les ayudará a aprender y apreciar las finanzas del mundo real.

Fuente : Asociación de banqueros americanos

-

Costo de oportunidad

Un alumno de quinto grado debería poder comprender el costo de oportunidad, incluso si no se utiliza ese término. El costo de oportunidad es la pérdida de ganancias potenciales de otras alternativas cuando se elige una alternativa. Puede ayudar a su hijo a comprender las compras impulsivas frente a los objetivos a largo plazo. Es una batalla constante que comenzamos a aprender en esta etapa. Explique la diferencia entre necesidades y deseos, y cómo priorizarlos. Todos tenemos compras impulsivas, pero debemos aprender a reconocerlas y limitarlas.

Sexto a octavo grado

En esta etapa, ha establecido muchos principios económicos excelentes para su hijo de secundaria. Las siguientes etapas se centran en ampliar esos conceptos básicos con ingresos, presupuestos y satisfacción.

-

Ingreso

Que quieres ser cuando seas grande? La pregunta a edades más tempranas provoca una linda respuesta. Sin embargo, en la escuela secundaria, hay una conversación real sobre la necesidad de encontrar una carrera que te apoye toda la vida. Explore diferentes opciones laborales y analice tanto sus responsabilidades como su sueldo. Esta también es una buena oportunidad para explicar por qué su salario no es lo que se lleva a casa. Explique los impuestos, el Seguro Social, las primas de seguros y otras deducciones de su cheque de pago. -

Presupuesto

Si bien su hijo no necesita un presupuesto personal en este momento, es una buena idea aprender a establecer uno. Inclúyalos en su presupuesto y solicite información sobre decisiones financieras, como la planificación de comidas para el presupuesto de comestibles. -

Contentamiento y entrega

“Mark consiguió un nuevo iPhone. ¡Yo también necesito uno! Es fácil compararnos con los demás y, para los preadolescentes y adolescentes, la presión es aún mayor. Los niños de esta edad necesitan aprender a sentirse satisfechos con lo que tienen en lugar de tratar de seguir el ritmo de sus vecinos. Aún mejor, necesitan aprender a apreciar lo que tienen. Si aún no lo hacen, los niños deben comprender los beneficios de retribuir y donar a la caridad . Ser voluntario o donar artículos es una buena lección para todos nosotros.

¿Quiere comprobar el progreso de la educación financiera de su hijo? Se crea la coalición Jump$tart estándares nacionales para que los educadores establezcan objetivos de educación financiera. También es un buen objetivo para los padres. Los puntos de referencia para octavo grado incluyen:

- Establezca prioridades de gasto para reflejar metas y valores.

- Analice los componentes de un plan de gastos personales, incluidos los ingresos, los ahorros planificados y los gastos.

- Compare estrategias de ahorro, incluido “Páguese usted mismo primero” y compare compras.

- Ilustre cómo la inflación y los intereses pueden afectar el poder adquisitivo a lo largo del tiempo.

- Justificar el valor de un fondo de emergencia.

Alumnos de preparatoria

Los adolescentes buscan y necesitan nuevos niveles de independencia. No pasa mucho tiempo antes de que se vayan solos. Muchas de las lecciones de esta etapa son experiencias de primera mano con una cuenta corriente y un presupuesto para la universidad.

-

Cuentas personales:

Si bien es posible que su hijo adolescente no utilice el registro de cheques tradicional con el que aprendió, todo adolescente necesita saber cómo equilibrar una cuenta corriente. Las cuentas corrientes y de ahorro personales no establecen crédito, pero sí muestran la capacidad de manejar sus finanzas. Si bien una cuenta corriente es todo lo que técnicamente necesita un adolescente, es una buena idea abrir también una cuenta de ahorros (si aún no lo ha hecho) para que puedan incluir depósitos en ambas cuentas en su presupuesto y ver de primera mano el Impacto del interés compuesto . -

Tarjetas de crédito:

Nuestra sociedad depende en gran medida de las tarjetas de crédito, que pueden tener sus beneficios. Sin embargo, también pueden incluir tarifas e intereses elevados, más aún para aquellos con historial crediticio limitado o nulo. Los adolescentes deben aprender los peligros de las tarjetas de crédito y cómo usarlas sabiamente. Enséñeles a liquidar el saldo y evitar comprar cosas que no puedan liquidar cada mes. Una buena manera de explicar los cargos por intereses es comparar el interés que le paga un banco por una cuenta de ahorros versus lo que le cobra una tarjeta de crédito por usar su dinero. Investigar tarjetas de crédito para estudiantes juntos para aprender cuál es el adecuado para su hijo adolescente.

Más: ¿Tienen sentido las tarjetas de débito o crédito para su hijo?

-

Pagar la universidad:

El costo de la universidad se está disparando, al igual que la deuda estudiantil. Mientras usted y su hijo adolescente se preparan para el siguiente paso, comparen juntos los costos y analicen cómo van a pagar la universidad . No todos los estudiantes de secundaria necesitan ir a la universidad y algunas escuelas son mucho más caras que otras. Además de las opciones universitarias, investigue las becas y préstamos disponibles. Las decisiones que tomes ahora influirán en el resto de tu vida.

Aprender a manejar el dinero es un proceso que dura toda la vida. Sin embargo, cuanto antes su hijo adopte buenos hábitos financieros, más probabilidades tendrá de alcanzar el éxito financiero.

Los blogs no están escritos por el personal de MNC.

El artículo original se puede encontrar aquí: https://www.moneygeek.com/financial-planning/resources/how-to-teach-your-kids-about-money/